智能网联汽车深度报告,车联网整体布局有望加速落地

引言:

智能网联持续渗透,政策加码助推车联网落地,边际变化:1、汽车智能网联加速渗透:我们测算智能网联乘用车零售销量占比整体呈现上升趋势,目前单月渗透率已超 12%,其中新能源车渗透率维持在 30%以上水平,燃油车整体呈现上升趋势,目前已近 10%。车市回暖叠加智能网联加速渗透为车联网发展提供广泛基础;2、政策方向转向推进车联网落地:我们梳理了近年来车联网相关政策结合近期工信部等部门表态,认为车联网政策导向已逐步由提出目标、制定规范、发展核心技术等开始逐步向加快部署、落地应用迁移,政策保障实施及车联网示范区陆续成立下,车联网整体布局有望加速推进。

来源:民生证券研究所

1、

车联网仍处早期发展阶段,下游应用空间广阔

车联网为物联网核心领域,仍处早期发展阶段

车联网为物联网核心领域,是定义智能网联汽车的重要维度之一。车联网源于物联网,是物联网的一个特定领域,即将车辆以及与车辆行驶相关的包括道路基础设施、行人、公众电信网及与车载服务相关的云平台和服务平台相连接的泛在网络。广义车联网还包括车内网络,如车内控制器局域网络(CAN)、以太网、Wi-Fi、蓝牙等。目前汽车网联化水平已成为定义汽车智能网联核心维度。

车联网行业的发展主要仍依托于移动通信技术的演进,整体历程大致可分为3个阶段:

第一阶段:基于2G、3G以及4G LTE蜂窝通信网络的语音和数据通信能力,以汽车信息娱乐和eCall为代表的远程信息处理业务;第二阶段:基于4G和5G中的C-V2X通信技术为网联汽车提供V2V、V2P、V2I等通信方式,保障交通安全、提高通行效率以及降低排放;

第三阶段:基于5G技术,将汽车边缘计算与云端实时连接,结合高精度位置信息,提供自动驾驶、编队行驶等业务,并最终实现完全自动驾驶,未来或将出现出行云业务提供商,提供运输即服务(TaaS)。目前产业正处于第一阶段向第二阶段的过渡时期。

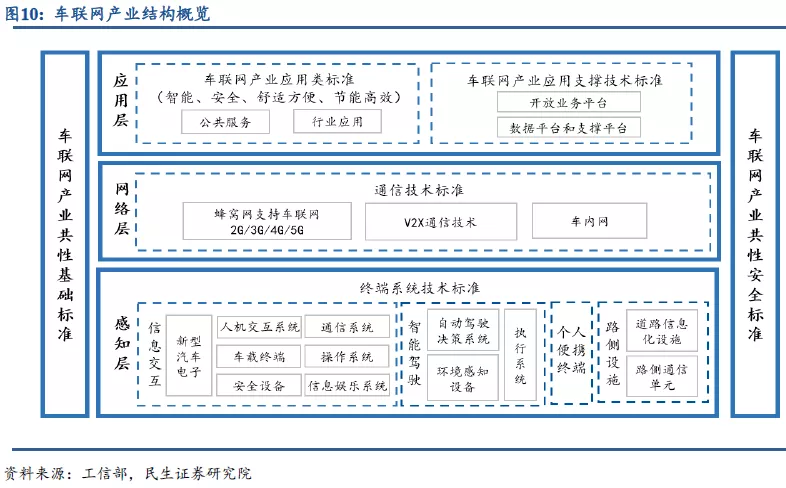

“端+管+云”构建车联网产业架构。车联网产业中车(智能网联汽车)、网(信息通信)、路(智能交通相关)、牌(车辆智能管理)和电子产品与服务五大重点领域可分为感知层(端)、网络层(管)、和应用层(云)三个层次。感知层包含具有感知能力的智能网联汽车和各种基础设施,网络层解决车与车、车与路、车与设施、车与人等的互联互通。应用层是综合信息化平台,主要面向各种车联网产业的应用,需要构筑数据平台、运营平台和支撑平台。

2、

车联网下游应用空间广阔,未来有望迅速发展

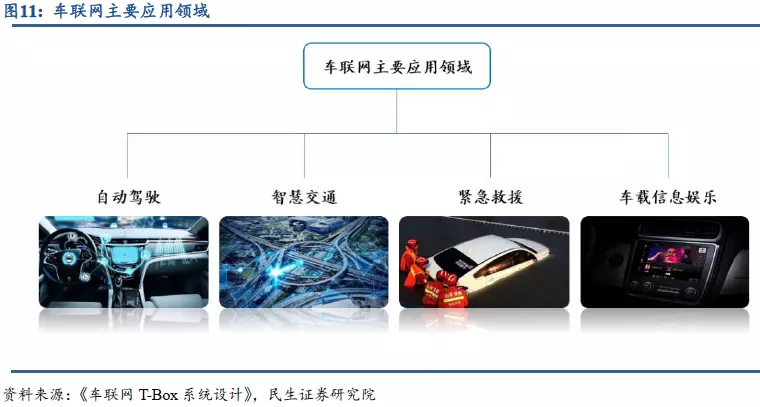

智能驾驶、智能交通、车载娱乐和紧急救援为车联网四大核心应用领域。

智能驾驶:利用车路协同技术分析处理端系统采集的各种道路信息,由车载通信单元通知驾驶者或自动驾驶汽车并使之做出及时、恰当的驾驶行为;

智能交通:通过车联网收集、发布信息让驾驶者掌握整个道路交通情况,便于交通管理部门的智能管理,涵盖远程指挥调度、收费路桥不停车缴费、无人值守停车管理、肇事车辆逃逸追踪等;

紧急救援:车辆发生紧急情况车主按下车辆上安装的紧急按钮将紧急信号以及车辆位置等信息等通知客服中心,客服中心实现精准救援的同时还可以将车辆事故信息通知给其他车辆,方便周围车辆做出紧急避险反应或重新规划合适的行车路线;

车载娱乐:通过智能座舱中车机等终端设备实现车内在线听音乐、看电影、浏览新闻、在线游戏等娱乐功能。

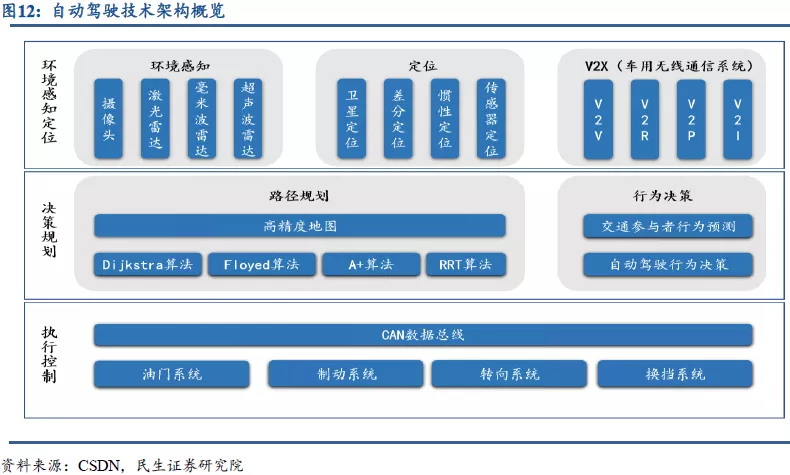

2.2.1 于感知端赋能自动驾驶,并为单车智能提供冗余

车联网赋能自动驾驶核心维度:

1、 为自动驾驶感知端提供全局视野。从技术及应用场景角度,车联网为可于定位、规划与感知赋能自动驾驶,提供准确定位信息,并依托获取的道路信息进行路径规划,同时也可作为感知端有益补充,覆盖车载传感器所不能感知的较远距离及部分盲区范围,为汽车提供全局视野。

2、 为单车智能提供冗余。车联网于感知端为自动驾驶提供全局视野的同时,也可独立进行道路信息的获取与计算,与单车智能并行,运算结果可作为冗余,为单车智能运算决策提供有效参考。

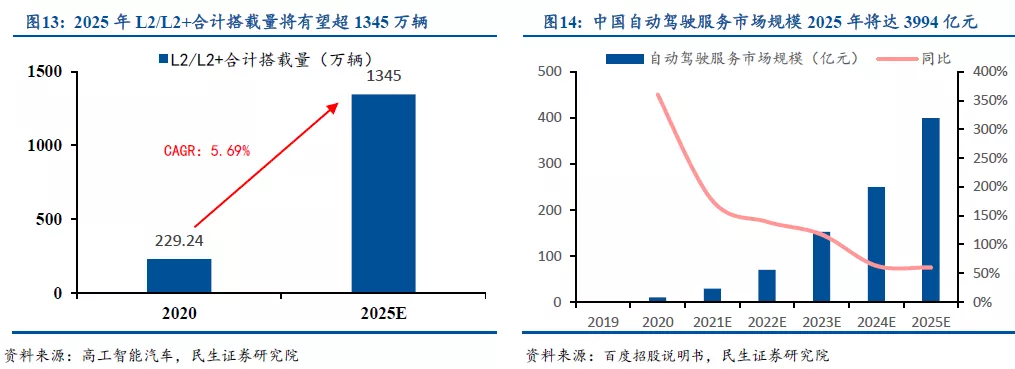

中国自动驾驶空间广阔增长迅速,短期技术陆续应用打开 L2+成长空间。百度招股说明书援引灼识咨询报告数据显示,预计 2025 年中国自动驾驶服务市场规模将达 3994 亿元,2019-2025年 CAGR 将达 136.2%。目前各主要自动驾驶服务提供商逐步将高等级技术降维商用至 ADAS 领域:新势力造车企业基于全栈自研方案,以 L4 架构、整车 OTA 视角降维打磨 L2+级别辅助驾驶技术;传统车企大多采取与科技企业抱团合作的方式共同示范 L2+自动驾驶功能,并已标配中高端车型,带动L2 级及以下自动驾驶产品大规模走向量产。

据高工智能汽车研究院数据显示,2020年国内L0-L2级新车实际上险量为 657.8万辆,搭载率为 34.5%,其中L2及上险量为229.24万辆,同比2019 年增长超2倍。据高工智能汽车预测,2021-2025年中国市场新车ADAS(L0-L2)前装标配搭载量预计将达 7492.01 万辆,其中 2022 年 L2/L2+总搭载量将超过 L1/L0,2025 年L2/L2+合计搭载量将有望超1345万辆,2020-2025年CAGR达42.5%。

车路协同提升投入边际效益,加快自动驾驶规模商业化落地进程。车路协同路侧子系统可提供新的以高维数据为代表的智能要素,可有效分担车载自动驾驶系统的感知、决策和控制压力,降低系统复杂程度。

伴随自动驾驶研发投入逐步提升,投入产出比呈边际效益递减的趋势,车路协同自动驾驶可使单车自动驾驶的个体智能向协同智能过渡,快速提升自动驾驶水平,并加快规模商业化落地临界点的到来。

2.2.2 把控智慧交通布局,改善通行效率提升安全水平

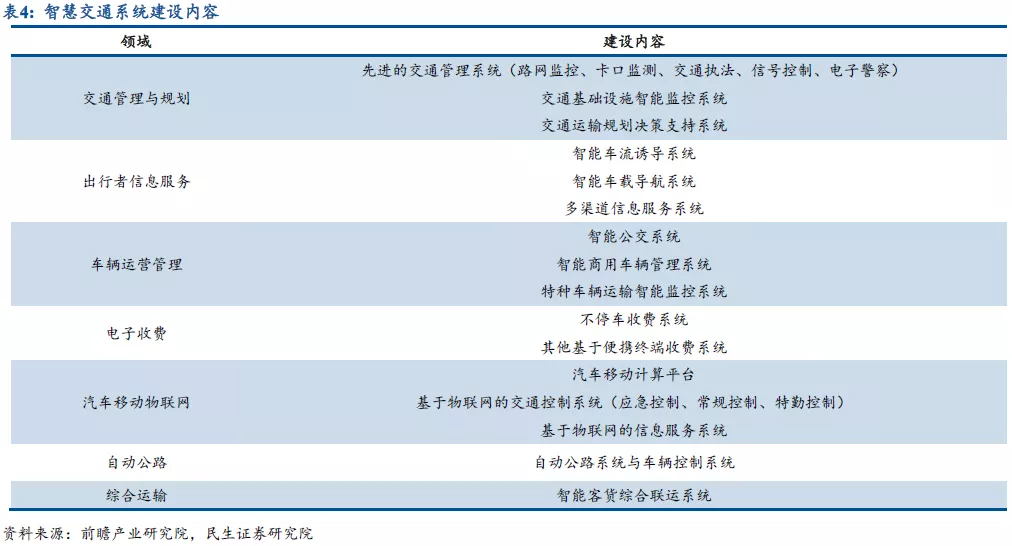

智慧交通即通信、控制和信息处理技术在运输系统中集成应用,内容涵盖了交通管理规划、出行者信息服务、车辆运营管理、电子收费、智能车辆、汽车移动物联网、自动公路、综合运输、紧急事件与安全等多方面内容,可有效改善交通效率,并提升道路交通安全水平。

2026年智能交通市场规模或将突破4000亿元,CAGR有望达16%。据中国智能交通协会数据, 2011-2020年,我国智能交通市场总规模由420亿元增长至1658亿元,呈明显上升趋势,CAGR约16.5%。前瞻产业研究院预计在政策支持、技术进步、城市化进程和机动车保有量持续攀升等多重因素推动下,智能交通需求有望保持快速增长,整体规模将稳步上升,预计2026年我国智能交通行业市场规模将突破4000亿元,2021-2026年CAGR约16.0%。

2.2.3 助力紧急救援系统部署,中国市场有望深入拓展

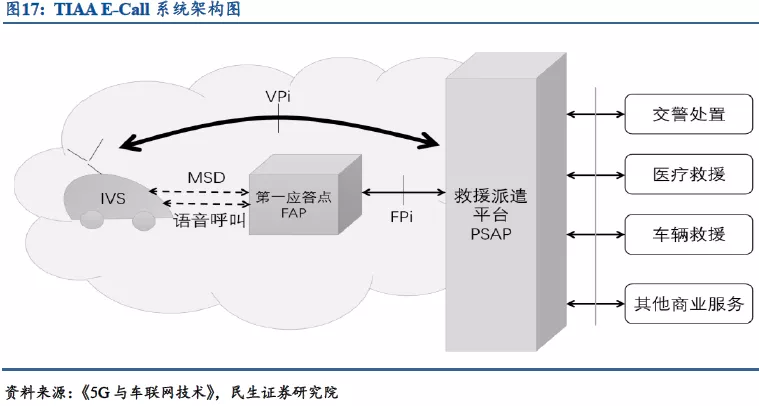

车联网技术发展有望带动汽车紧急救援系统部署。中国车载信息服务产业联盟(TIAA)于 2012年成立了紧急救援工作组,2014年完成了系统方案的制定和实验,并于 2015年底正式发布了 TIAA E-Call 方案。汽车紧急救援系统可在汽车发生交通事故后,在建立语音通路之前,IVS先用分组数据将 MSD上报给 FAP,MSD 传送完成后,IVS建立与 FAP 的普通电路域语音呼叫链路,事故车辆报警人和 FAP坐席人员进行语音沟通,FAP根据收到的 MSD数据和语音报警信息,联系核实的 PSAP救援派遣平台,PSAP 救援派遣平台可能用电路域语音业务回呼报警人,以获取或确认附加信息。

中国车辆紧急救援商业模式尚不健全,未来有望得到突破。该领域流程可划分为通信和救援两个部分,均可进行商业化运营。俄罗斯已于 2015 年强制推行紧急救援设备的安装,欧盟也在2015年以法律的形式确定2018年3月31日起欧洲所有车辆必须安装紧急自动报警装置。

在欧盟国家和俄罗斯,紧急救援为政府强制执行,由政府负责建设和运营救援中心 PSAP,并提供救援服务。目前中国还没有强制执行紧急救援的计划,尚处探索阶段,我们认为未来伴随通信技术的发展以及最终模式的确立,车辆紧急救援有望在中国市场得到突破。

2.2.4 广义车联网涵盖车载信息娱乐,车机升级渗透打开成长空间

广义车联网涵盖车载信息娱乐等内容,其中车机为主要交互入口。

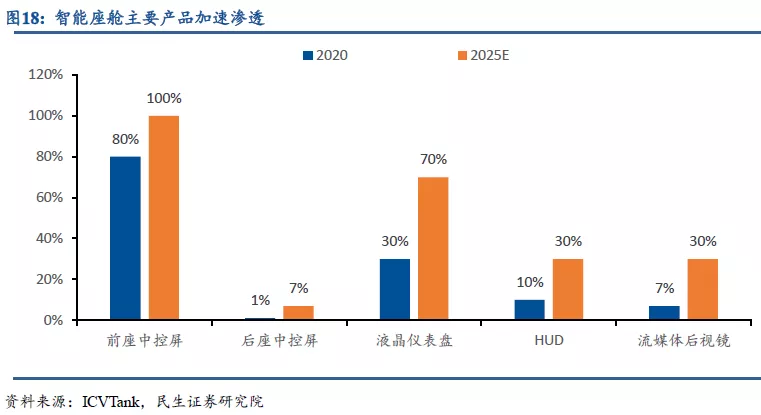

智能座舱主要产品渗透率有望持续提升。据ICVTank数据显示,未来智能座舱主要产品渗透率有望提升,目前前座中控屏、后座中控屏、液晶仪表盘、HUD、流媒体后视镜等产品渗透率分别约为 80%、1%、30%、10%、7%,汽车行业智能网联进程加速推进下 2025 年将分别有望达 100%、 7%、70%、30%、30%。

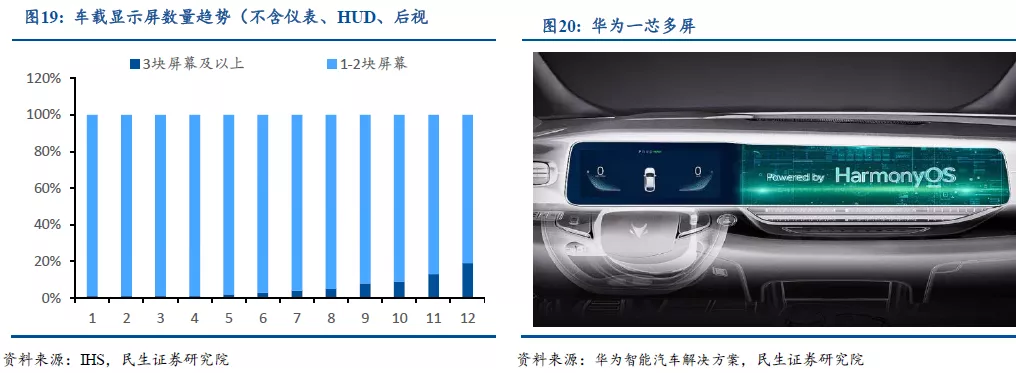

未来座舱电子发展方向:一芯多屏+智能升级。伴随驾驶员对驾驶体验提升的需求,未来车载显示屏数量将有望持续提升。据 IHS数据显示,2020年 1-2块屏幕占比达 99%,3 块屏幕及以上占比仅不足 1%,未来有望加速渗透,到 2030 年 3 块屏幕及以上占比将提升至 19%。

同时未来智能座舱将逐步把中控信息系统、仪表、 HUD、流媒体后视镜及车联网模块集成为完整解决方案,通过一颗芯片支撑多屏融合作业,减少冗杂ECU数目进而提升信息交互效率。

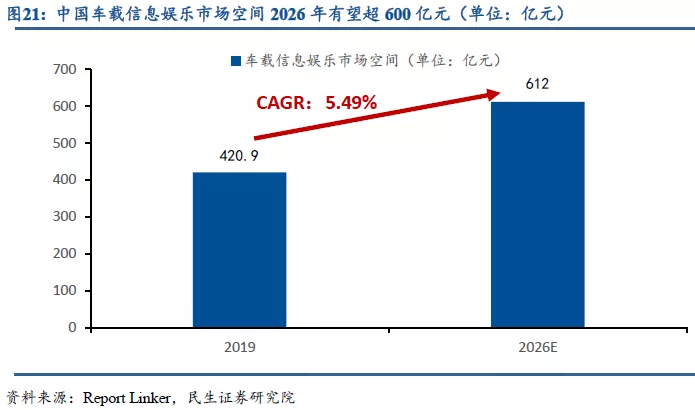

智能座舱产品升级叠加渗透率提升有望充分打开车载信息娱乐市场空间。据Report Linker数据,2019 年中国 IVI 系统市场规模为 420.9 亿元人民币,渗透率约为 69%,预计 2026 年渗透率将有望达到 95%,市场规模或将达到 612亿元,2019~2026年 CAGR有望达 5.49%,保持稳步增长趋势。

3、

智能网联占比整体向上,新能源车加速渗透带来广阔空间

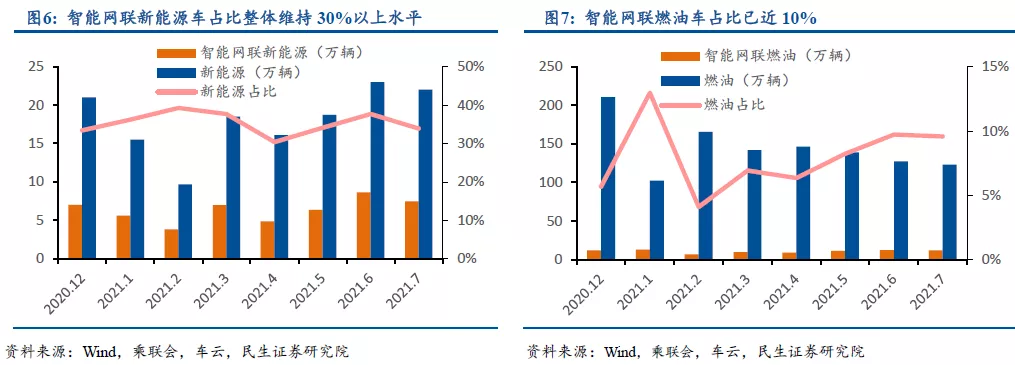

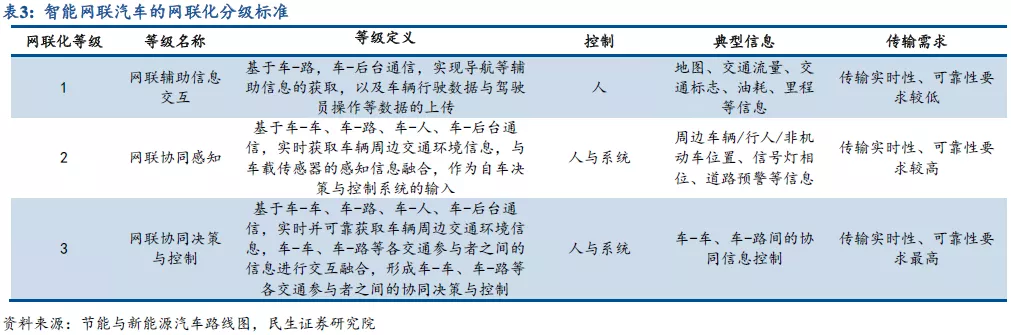

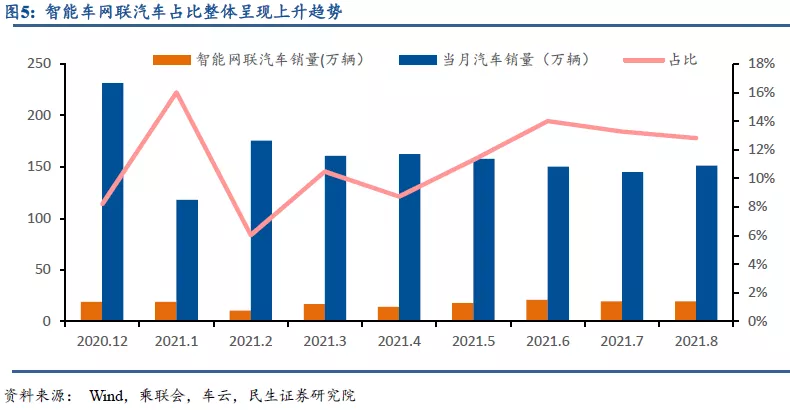

智能网联乘用车销量占比整体呈现上升趋势,目前单月渗透率已超 12%。目前统计口径中智能网联乘用车必须配备有L2级以上辅助驾驶能力,并同时具备车联网、OTA升级功能。目前智能网联乘用车销量占比整体虽有波动但仍呈现上升趋势,据我们统计测算8月智能网联乘用车零售终端渗透率已超12.8%。

智能网联汽车中新能源车占比超 30%,燃油车上升形态明显。我们根据动力类型统计并分拆了智能网联汽车零售销量情况,其中新能源车智能网联渗透率已基本维持在 30%以上,燃油车虽有波动,但整体仍维持上升走势,2021年7月已达9.6%。