乘联会:1月乘用车零售量216.0万辆,全年销量有望转正

2021年,国内汽车市场迎来开门红。

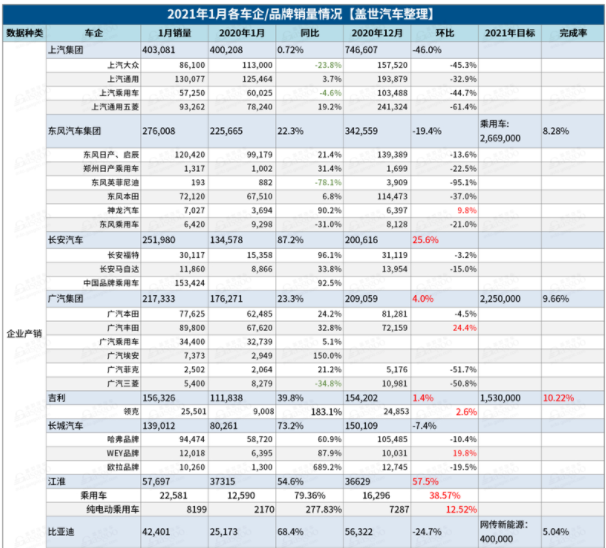

2月4日,中国汽车工业协会根据统计的重点企业旬报情况预估,2021年1月,汽车行业销量预计完成254万辆,同比增长31.9%。据盖世汽车不完全统计,在已公布的众车企中,多数企业1月销量/交付量较去年同期数据呈现较大增幅,其中新能源车企销量同比增幅更是呈三位数劲增,整体车市实现开门红盛况。

多数车企喜迎开门红,日系表现平平

进入2021年,我国疫情得到有效控制,经济快速恢复致消费信心持续上升,叠加春节临近,消费者突击购被认为是今年1月车市“开门红”的重要原因之一。同时,回顾2020年1月,时值传统春节长假,汽车销售期较往年及2021年都有所减少,这为今年车市的“开门红”奠定了一定基础。

但从上表盖世汽车统计的车企销量数据来看,在确保1月销量数据不会难看的前提下,部分市场需求在去年12月便以得到一定释放,导致1月销量环比正增长的车企寥寥无几。

数据显示,长城汽车1月销量139,012辆,同比增长73.20%,其中,哈弗品牌、WEY品牌及欧拉品牌增幅均超过了60%。但环比上一月的150,109辆销量表现,当月长城汽车销量仍出现了-7.4%的跌幅,各子品牌中除WEY品牌仍保持近20%的环比增幅外,哈弗品牌、欧拉品牌跌幅分别为10.4%、19.5%。

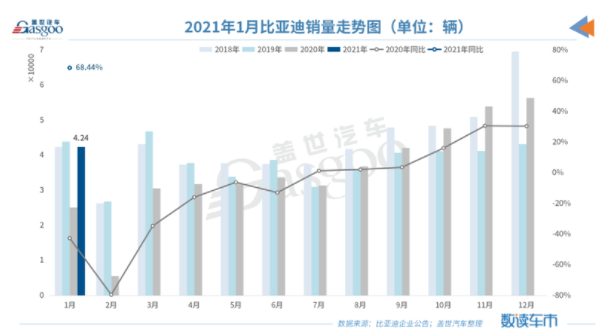

无独有偶,比亚迪1月共计销售42,401辆新车,较去年同期增长68.44%,但环比2020年12月下滑24.72%。其中,燃油车、新能源车销量环比均出现不同幅度下滑。

东风汽车集团方面,1月销售汽车276,008辆,同比增长22.3%,环比下滑19.4%。值得注意的是,神龙汽车因去年全年较低基数,1月销量成为该集团硕果仅存的环比正增长的乘用车品牌。

上汽集团最新产销数据显示,该集团1月销量达403,081辆,较去年同期微增0.72%,但环比去年12月下滑近五成。这其中,上汽大众1月销量跌破10万辆,同、环比均出现了两位数跌幅。

不只是上汽大众,在一众同比增幅超50%的车企中,以本田、马自达、三菱为代表的日系车企也普遍表现平平。其中,广汽本田1月终端销量较去年同期下滑了12.2%,相较于其他品牌的喜气洋洋,全品牌同比微增4.8%的本田中国也并没有延续其近年来的强势增速。

不过除以上企业外,包括长安系中国品牌乘用车、广汽丰田、吉利、江淮、沃尔沃、蔚来、小鹏等车企/品牌整体表现平稳,同、环比均实现正增长。

而这其中,在目前已公布2021年销量目标的各企业中,一汽-大众奥迪品牌以11.14%销量完成率领先,吉利汽车则以10.2%的完成率紧随其后,一汽-大众大众品牌位列第三。

展望2月市场趋势,“由于春节偏迟因素,2021年2月春节前有10个自然日,节前零售相较节后的销量贡献度高一些。加之去年2月全月处于大面积封城状态,因此低基数下的2月零售同比增速预计要高出5倍左右。1-2月的累计销量同比增长应该达到70%左右,这也奠定了今年的高增长基础。”全国乘用车联合会现任秘书长崔东树如是认为。

新能源需求持续高涨,多车企销量同比翻番

对于汽车市场当月销量平均增幅贡献最大的是新能源汽车企业,尤其是新势力企业。

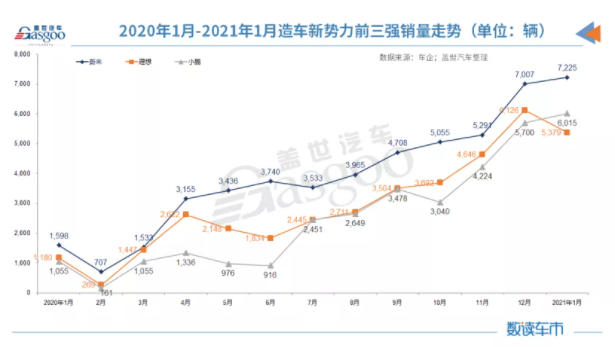

这其中,蔚来汽车2021年1月累计交付新车7,225辆,同比增长352.1%,连续第六个月创品牌单月交付数新高。目前,蔚来旗下三款车型均呈热销态势,其中旗舰电动SUV蔚来ES8交付1,660台;蔚来ES6交付2,720台;轿跑SUV蔚来EC6交付2,845台,再次超过ES6车型并创新高,领跑高端轿跑SUV市场,可以说EC6扛起了蔚来的销量,已连续两个月成为蔚来销量最高的车型。

当月,小鹏汽车总交付量达6,015台,同比增长498.5%,连续7个月同比翻番,连续第三个月创历史最好交付成绩。其中,小鹏P7单月交付3,710辆创下历史新高,累计交付18,772 台;小鹏 G3 单月交付量2,305 台,同比增长118%,创最近18个月交付量新高。

而仅有一款在售车型的理想汽车,1月交付量依然实现了355.8%的同比增幅,当月交付量达5,379辆,不过环比出现了12.2%的下滑,低于上个月的6,126辆,成为“三强”中唯一一个1月销量环比下滑的车企。

传统车企的新能源汽车板块中,长城欧拉品牌1月销量达10,260辆辆,较去年同期暴增689.2%;江淮纯电动乘用车1月销量同比也实现了277.83%的高速增长;比亚迪新能源汽车1月共计销售20,178辆,较去年同期暴增182.88%,其中纯电动乘用车单月销量达14,463辆,同比增长181.16%;广汽埃安当月销量7356辆,同比增长145%;上汽通用五菱宏光MINI EV 单车销量更是高达36762辆。

对此,崔东树分析认为,“政策和补贴对新能源汽车市场的影响已经在逐步减弱,符合市场需求的新品对新能源汽车大幅增长起到重要推动作用。许多新能源车企销量大幅提升,标志着新能源汽车进入一个新发展阶段。”

但对于2021年国内新能源接下来走势,他表示,“2021年新能源车走势有一定抵冲压力的增量。2021年新能源车开局销量走势较强,销量份额已经达到当月总量的7%,而去年是在四季度才达到7%的份额,因此今年一至三季度的新能源车也带来一定的销量增长。去年四季度的新品拉动新能源车高增长,基数抬高下的新能源车增速可能放缓。”

2021年车市恐高开低走,缺芯难题仍不容忽视

“2021年车市虽然出现开门红的高增长,但2021年车市预计呈现前高后低的走势,消费増长压力仍是不容忽视的。”崔东树指出。

在他看来,尽管伴随国民经济稳定回升,2021年汽车消费需求还将加快恢复,加之中国汽车市场总体来看潜力依然巨大,因此判断2020年或是中国汽车市场的近期低点,2021年将实现恢复性正增长,但三季度开始国内汽车市场将面临去年上半年被抑制的消费释放和促销费政策所带来的较高基数。

与此同时,“2021年我国汽车市场将迎来发展机遇,包括宏观经济将持续稳定恢复、地方政府将继续推出刺激汽车消费政策、我国疫情防控继续保持良好效果和企业将继续保持促销热情等,但是,我们还必须清醒地认识到,国际形势错综复杂、海外疫情不稳定因素等也将对我国汽车市场产生影响。”中汽协会副总工程师许海东代表中汽协发布《2021年中国汽车市场预测报告》时如是说。

综合以上因素,中汽协在2020年12月预测认为,2021年我国汽车总销量预计达2630万辆,同比增长4%左右,其中乘用车销量2170万辆,同比增长7.5%左右,商用车销量460万辆,同比降幅10%左右,新能源汽车销量180万辆,同比增长40%左右。

这其中,基于2020年2月受疫情的影响国内汽车市场跌入谷底,2021年上半年国内汽车市场销量正增长或将持续。

但值得注意的是,自去年底开始,汽车行业缺芯问题爆发,且愈演愈烈。

大众中国区业务负责人Stephan Wollenstein曾透露,“仅仅去年12月,芯片短缺就已经导致我们的汽车产量损失了5万辆”。

进入2021年,因缺芯宣布停产的车企名单仍不断加长。

同时,随着汽车芯片供不应求,包括英飞凌、瑞萨在内的多家芯片制造商纷纷发布提价函,且一涨再涨。

基于此,IHS Markit预测,芯片短缺预计将导致全球汽车领域的产量比第一季度减少67.2万辆,短缺将持续到第三季度。追踪汽车生产的AutoForecast Solutions也表示,短缺问题迄今已经影响到56.4万辆汽车的正常生产,估计今年的总影响可能为96.4万辆。IHS预计,中国将是受短缺影响最严重的国家,第一季度将有近25万辆汽车受到影响。

为解决这一问题,众多芯片制造商转产汽车芯片,但就短期来看,似乎仍是杯水车薪。

不过,以上困境在崔东树看来并非如此严重。他认为,2020年4季度的汽车芯片异常需求不可持续,短缺问题并不会像海外研究机构预测的那样会延续到今年下半年。

崔东树进一步指出,汽车芯片短缺是世界性的基础供给问题,疫情下全球主要集成电路制造生产线均出现产能紧张的情况。芯片的上游垄断性较强,也进一步加剧了供给矛盾。此外,叠加消费电子产品的需求增长,汽车芯片需求受到一定影响。随着疫情的缓解和全球开学季的过去,中国车企的芯片压力会逐步缓解。

但即便如此,自去年底不断被放大的汽车芯片供应问题,对于中国车市而言,无非将带来两大影响,但最终都将引出一个结果。即,一是供应商在消耗完库存后,以较高价格继续购入芯片,生产成本不断攀升并延续至终端市场,新车售价抬高;二是芯片短缺问题延续至零部件供应商再传至整车制造端,导致终端市场供不应求,新车售价抬高。

当然,在此前盖世汽车于去年底针对缺芯问题展开的一则业界调查结果来看,当时有四分之一的参与者认为企业将自行消化这一多出来的成本,但随着近期缺芯愈演愈烈,这一占比恐已发生变化,进而或进一步影响中国汽车市场接下来的销量走势。