一带一路观察 ,余永定:高度重视投资“巴基斯坦们”的经济风险

走出去智库观察

商务部披露了最新数据:1-7月,中国境内投资者累计实现对外直接投资572亿美元,同比下降44.3%;而同期对“一带一路”沿线国家直接投资同比增加5.7%。

走出去智库(CGGT)认为,上述一升一降两个数据说明了两个问题,第一,从2016年4季度起,中央政府提高对外投资监管政策的效果显著,“非理性对外投资得到进一步有效遏制”;第二,监管没有影响“一带一路”倡议的有效执行。

投资海外的房地产业,文化、体育和娱乐业属于“非理性对外投资”,那么最具典型意义的“一带一路”投资,是否绝对安全?走出去智库(CGGT)今天转发中国社科院学部委员余永定先生对“一带一路”投资中东道国宏观经济风险的思考,供中国走出去政策制定者和企业投资者参考。

要 点

1、中国是净债权国,但大部分时间的海外投资收益是负数,这种不正常的现象与中国海外投资结构相关,因为收益率很低的外汇储备占比高。因此,“一带一路”的发展对中国海外资产结构的改善作出了重要贡献。

2、“一带一路”建设要高度重视经济风险。比如,巴基斯坦经济长期前景并不好,我国在巴基斯坦的200亿美元投资(预计总投资将达460亿美元)能否把钱赚回来、把本收回来,值得我们慎重考虑。

3、过去几年中,中国存在比较严重的资本外逃现象。

正 文

丝绸之路或者说“一带一路”战略,其实在上世纪90年代初期就已经提出来。1996年,北京曾经召开过“新亚欧大陆桥区域经济合作国际研讨会”,大会主席、国务委员宋健主持了本次研讨会。当时也有一些国外参加者,包括欧盟的代表——欧盟商务委员会委员、前英国商务部部长Leon Brittan。这个会议的结果是可以预料的,对中国在那时提出的要发展亚欧大陆桥的观点,国外参与者表示怀疑,他们认为中国不应该采取计划经济的方式,通过基础设施投资来促进经济发展,而必须要按照市场经济的原则来办事。同时,他们对中国的融资能力以及地缘政治方面的问题提出了疑问。当时的“丝绸之路”的起点不是西安,是连云港,终点是阿姆斯特丹,路线与现在的“一带一路”差不多。

总而言之,这在当时没有产生很大的影响,理由很简单——国力不足。当时我国的GDP是7120亿美元,外汇储备是1050亿美元,而2015年我们再提出“一带一路”的时候,中国的GDP已经是10.4万亿美元,外汇储备是3.33万亿美元,情况大不一样了。我们的“一带一路”得到了国际上的广泛响应,特别是英国。1996年,英国对此持消极态度,但现在英国对丝绸之路、亚欧大陆桥、成立亚投行等倡议,响应非常积极。

中国对“一带一路”的融资贡献巨大。根据今年5月“一带一路”峰会签订的备忘录估算,我国的投资意向总金额达2740亿美元。

“一带一路”改善海外投资结构

“一带一路”倡议的执行和未来发展,对中国改善海外资产结构会产生非常重要的影响。自2015年开始,中国的对外直接投资(ODI)已经开始超过外商直接投资(FDI)。几十年来,中国一直以市场第二大甚至第一大FDI吸引国、引资国而著称于世,但是从2015年开始,ODI超过了FDI(见图1)。

图1 中国海外资产结构正在发生变化

据美国企业研究所的统计,中国对外直接投资的存量在2015年达到了10458亿美元,其中在欧洲933亿美元,在美国1473亿美元,在西亚1630亿美元。据麦肯锡的统计,这一数据是11140亿美元,我们自己公布的官方数据是9382亿美元。总而言之,2015年中国海外投资的存量大致是1万亿美元,这是一个相当巨大的数字。因为中国的海外资产总共也就5万亿左右,大部分是外汇储备,然后是其他投资,第三是ODI。

“一带一路”的发展对中国海外资产结构的改善作出了重要贡献。2014年中国海外投资达137亿美元,到2015年上升至189亿美元,上升速度非常快。存量方面,2014年中国海外投资存量为925亿美元,到2015年增加至1114亿美元,可见与“一带一路”相关的海外投资和存量对中国总投资和中国ODI存量作出了重要贡献,而且我相信这一贡献今后会越来越大。

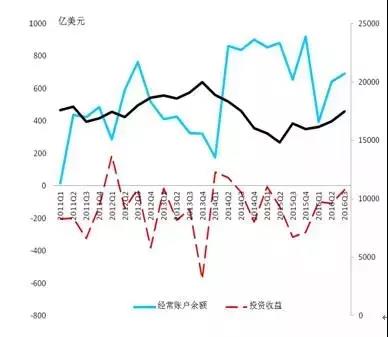

中国的国际收支结构存在一个比较严重的问题:中国是一个净债权国,海外资产大概是5万亿美元,海外负债目前在1.7万亿美元左右,也就是说,中国是个净债权国。

图2 中国国际收支结构存在问题

如图2所示,中国的海外净资产规模大致是在1.5万亿到2万亿之间波动,现在大致是1.7万亿美元。既然中国是净债权国,那么投资收益就应该是正的。但过去十几年来,中国在大部分时间的海外投资收益是负数,这是一个不正常的现象。

之所以如此,与中国的投资结构相关。我们的海外资产大部分是外汇储备,而外汇储备的收益率很低。2008年,世界银行和国际货币基金组织以及美国大使馆都做过统计。根据世界银行的统计,外国跨国公司在中国FDI的回报率是22%,而美国在大型企业家联合会所做的调研结果是,美国企业在中国投资的平均回报率是33%,与此相对照,中国持有美国国债的回报率是2%-3%,所以尽管我们是净债权国,但是由于海外资产的收益非常低,对外负债的成本非常高,所以尽管是净债权国,还是产生负的投资收入,这并不是一个不合乎逻辑的现象。

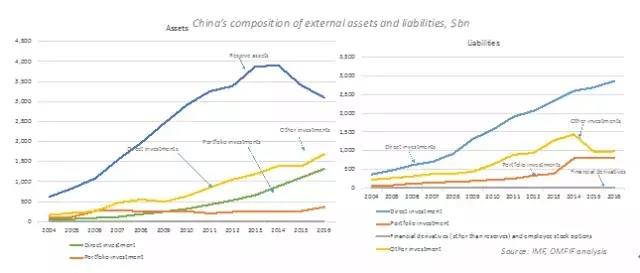

图3 中国海外资产-负债结构的改善

但是现在中国的海外资产负债结构开始有了改善。如图3中左图所示,中国最重要的海外资产——外汇储备在2014年6月达到顶峰,接近4万亿,随后开始减少,这是一个重要现象。与此同时,ODI呈明显上升之势。我们可以得出一个结论:中国海外资产的结构正在发生变化,低收益资产的比重在下降,高收益资产的比重在上升。当然这里涉及到数量问题,但是我要强调的是,我们需要调整海外资产的结构,也需要调整海外负债的结构,比如说FDI。少一些不一定是坏事,FDI的成本非常高。如果能够借到外债,通过发债的方式来融资,这不见得是坏事。从图3可以看到,我们确实发生了一些非常好的变化,这种变化跟“一带一路”的发展是密切相关的。

推进“一带一路”过程中的经济风险

“一带一路”推进的过程中存在风险,今天单说经济风险。以巴基斯坦为例,大家都知道巴基斯坦是我国的重要受援国,是“一带一路”重要的资金接收对手。那么巴基斯坦的经济发展情况如何?我们来看几个数据。

第一,从1961年到2011年,巴基斯坦的平均经济增长率是3%。2017年财年结束后,巴基斯坦经济增长有了巨大的改善,实际上从去年开始就已经有了巨大的改善。我去过两次巴基斯坦,上一次去的时候非常恐怖,随时都可能有炸弹爆炸,但是这次去的时候情况已经大为改善,经济增长可能和形势稳定有关系,目前该国经济增长速度达到了5.2%,世界银行预测2018年财年巴基斯坦的经济增长速度可能达到5.5%,这是一个重要的数字。

第二,过去30年来,巴基斯坦人均收入增长速度非常缓慢,只有2%左右,在2005年以后逐年下降,2009年的时候甚至出现了负增长。

第三,1979年-2017年,巴基斯坦年均经常项目逆差是5.5亿美元,基本上没有顺差。2017年,巴基斯坦经常项目逆差是121亿美元,达到14年来最高值。这不奇怪,因为一般来讲,一国的经济增长速度提高,经常项目逆差就会增加。2016年,巴基斯坦经常项目逆差对GDP的比值是1.7%,不算太高。2017年上升至4%,这就比较高了,如果上升到6%,那可能会发生危机。东南亚经济危机就是在该比值达到6%以上出现的。另外,根据世界银行的研究成果,巴基斯坦的潜在经济增长速度是在下降的,这一点尤其令人担忧。

总的说来,这个国家的经济形势有所改善,但是长期来讲还不是太好,再考虑到国内阶级冲突、民族冲突、宗教冲突、地区冲突,还有严重的恐怖袭击活动,我们在巴基斯坦的200亿美元投资(预计总投资将达460亿美元)能否把钱赚回来、把本收回来,是值得我们慎重考虑的。

刚才说的那些数字令我们比较担忧。总之,“一带一路”确实是一个非常重要的举措,我们应该积极推进,但是在推进“一带一路”投资的时候,要非常小心谨慎。

中国存在比较严重的资本外逃现象

限制海外投资进一步扩大,主要有两方面因素。首先,一个国家要想在国外进行大规模投资,这个国家应该有相当大规模的经常项目顺差,然而我们的经常项目顺差在减少。一些受援国之所以积极地响应“一带一路”,很大程度是看上了我们的外汇储备,如果我们的外汇储备下降,他们的积极性可能也会有所下降。所以现在国家领导人对外汇储备非常关注。

第二,我们应该承认,在过去几年里,中国存在比较严重的资本外逃现象,我觉得这是一个比较严重的问题。

为什么这么说?第一个迹象是,在国际收支中,误差与遗漏项太大。从2011年第一季度到2016年第三季度,我们的误差与遗漏项的累计额达6200亿美元,这其中肯定存在很多跟资本外逃没有关系的因素,但是反过来说,误差与遗漏项如此之大,也正反映了资本外逃现象的严重。在经济学上,经济学家把误差与遗漏作为资本外逃的代表变量之一,从1970年代起大家一直用这个指标研究一国的资本外逃问题。

第二个迹象是,累计的经常项目顺差对海外净资产缺口过大。我们的净资产基本上是水平位,之后是略低的。问题是我们在过去7年中,一直在输出资本,存在大量的经常项目顺差。因此我们的净资产应该在上升,然而其不但没有上升,反而有所下降,这个缺口大约在1.3万亿美元。

我认为,除了统计问题,这其中肯定有资本外逃问题,所以在推进“一带一路”这项事业的时候,我们要防止和注意资本外逃问题。现在很多企业无论其在海外投资的最终目的是什么,都要跟“一带一路”挂上钩,因为这样更容易得到银行和政府部门的支持,但是我觉得很多必要的商业原则还要继续坚持。