2020年7月中国进口汽车市场月报

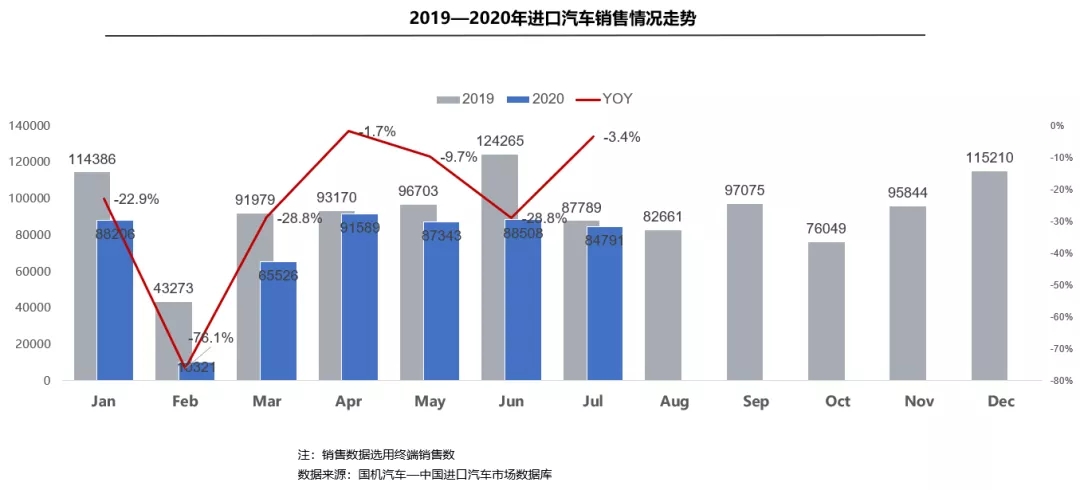

2020年1—7月,全国累计进口汽车(含底盘)43.0万辆,同比累计降幅为30.1%,进口汽车总额为1428.0亿元人民币,进口乘用车终端销售51.6万辆,累计同比下滑20.8%,进口汽车市场供需双降。

销售情况:1—7月,进口乘用车终端销售51.6万辆,累计同比下滑20.8%;7月,进口乘用车终端销售8.5万辆,同比下降3.4%,降幅缩小的主要原因是去年同期基数较低。

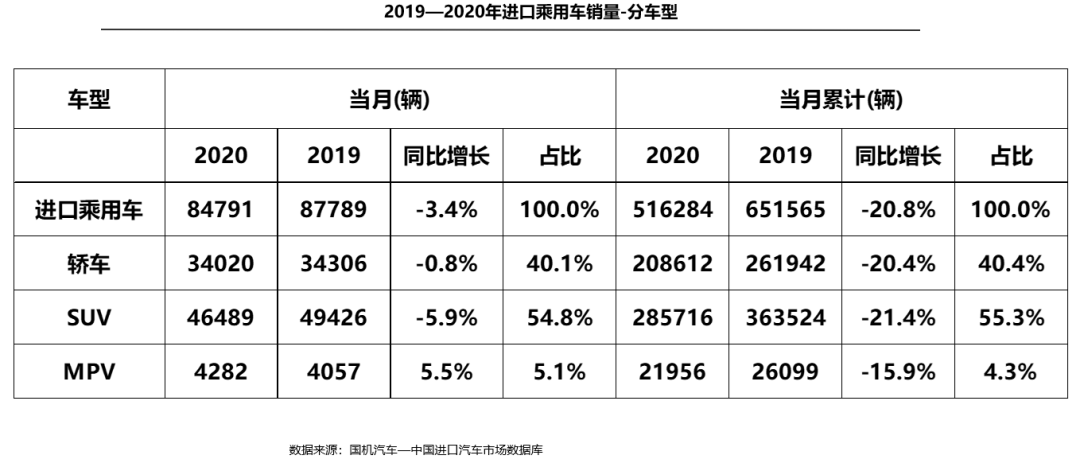

车型结构:1—7月,进口乘用车销售车型仍以轿车和SUV为主,占比95.7%;轿车、SUV和MPV降幅分别为20.4%、21.4%和15.9%,降幅有所减小。7月,轿车、SUV降幅有所减小,分别为0.8%、5.9%,MPV增长5.5%。

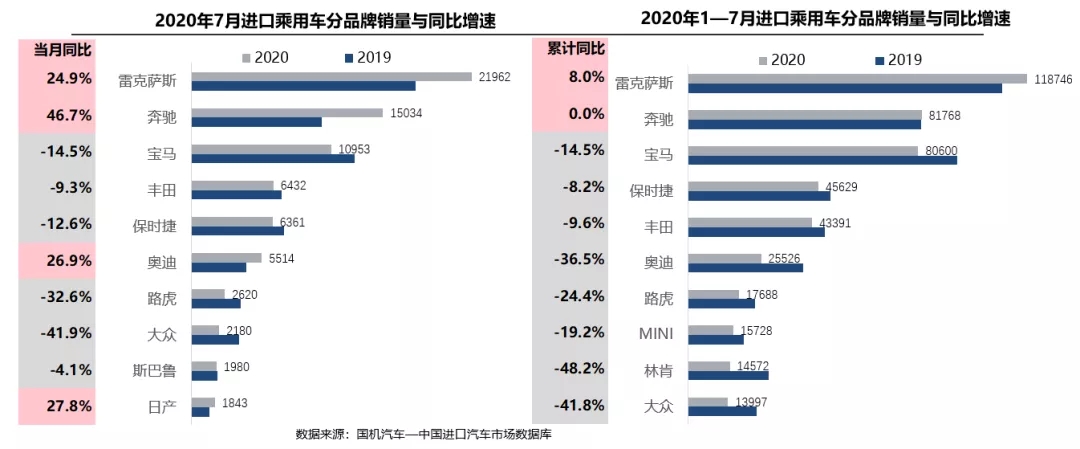

品牌结构-细分品牌:7月,前十品牌中雷克萨斯受ES车型拉动增长24.9%,奔驰受GLE级拉动增长46.7%,奥迪受A8车型、日产受途乐车型拉动增长近3成,其余品牌下降。1—7月,进口品牌格局出现变化,第一名依然是雷克萨斯,但奔驰超过宝马跃居第二;前十品牌中雷克萨斯增幅扩大,增长8%,奔驰扭转下滑态势,其余品牌仍下降。

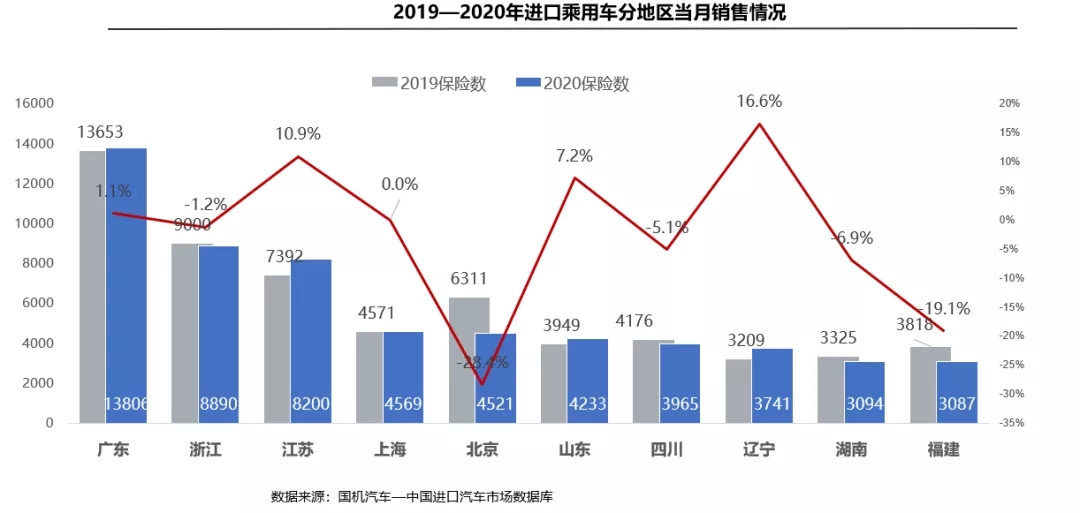

区域结构:7月,全国销售前三的省份仍然是广东、浙江、江苏。因同期基数低,广东、江苏、山东、辽宁销量均出现增长;下滑省份中,北京、福建降幅依然居于高位,其余省份降幅均大幅减小,浙江、上海降幅为个位数。

排量结构:2020年1—7月,1.5~2.0L保持在第一排量区间,份额为43.1%,但下降3.1个百分点;由于特斯拉国产,1.0L以下排量份额下降近3.8个百分点;2.0~3.0L排量区间份额扩大,整体份额超过40%,比2019年全年增长9.0个百分点。