未来的新能源汽车后市场是何样子?

1

总体拥有成本,燃料价格差异是关键

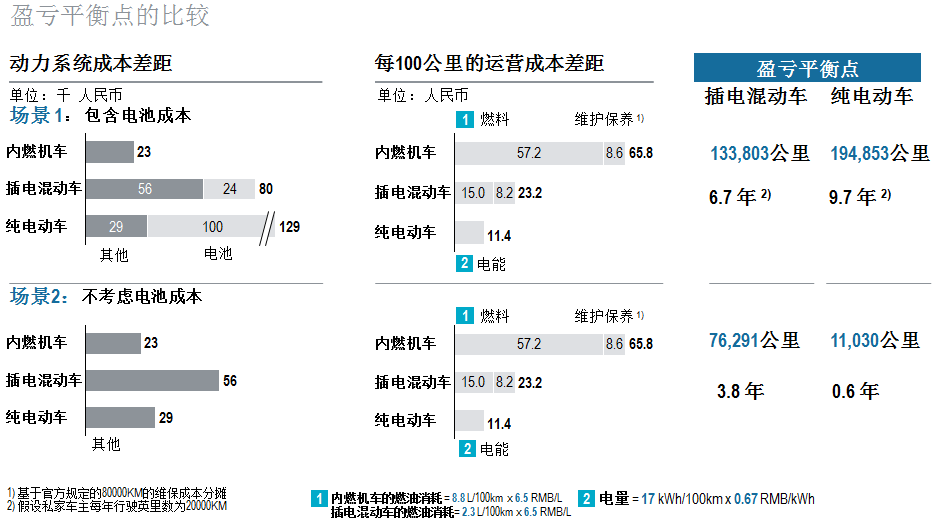

由于电池成本很高,纯电动汽车的动力传动系统成本高于其他所有电源类型传动系统的成本。混合动力汽车在6.7年内可以达到盈亏平衡,而纯电动汽车模型由于其高成本的电池,需要9.7年才可以达到盈亏平衡。

资料来源:罗兰贝格分析

资料来源:罗兰贝格分析

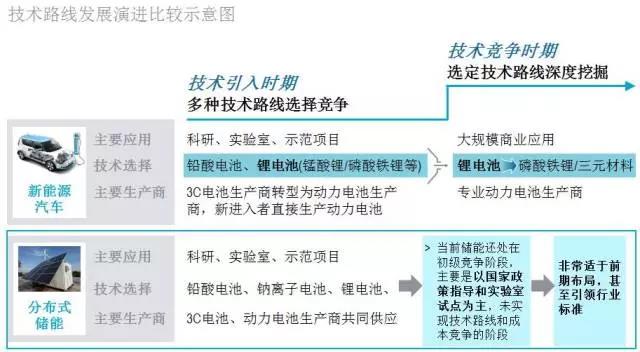

2

独立后市场,新兴造车企业的合作创新

新型造车企业在业务初期可考虑与有意愿的独立维修厂及第三方维修连锁合作,拓宽售后授权渠道。第三方维修连锁拥有较强的服务实力及优秀的硬件条件,但目前的业务品牌仅限于奥迪、宝马及奔驰,合作意愿受限。独立维修厂合作意愿更强,初期投入较小,但在服务水平、网点数量及硬件门面等方面相对较弱。

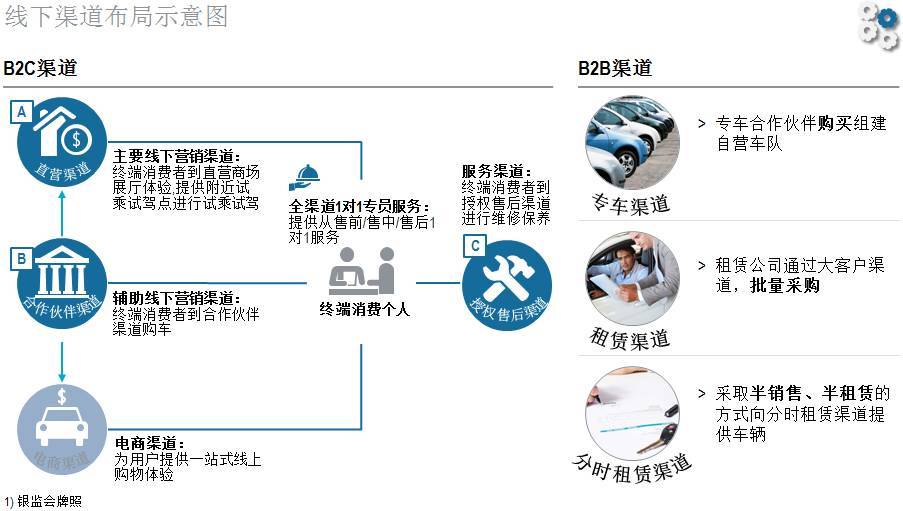

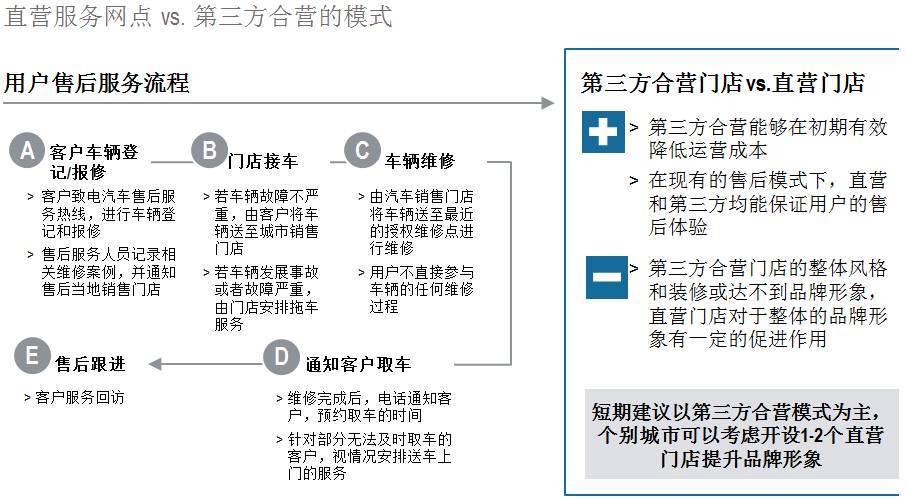

罗兰贝格认为,可通过线下直营商场展厅、融资租赁合作渠道以及授权维修售后渠道的形式进行其网店布局。售后渠道方面有直营和第三方合营两种模式,但短期内,建议以第三方合营模式为主,仅在北京或上海等个别城市开设直营门店。

资料来源:罗兰贝格分析

3

新的电池与充电、运营模式与利润来源

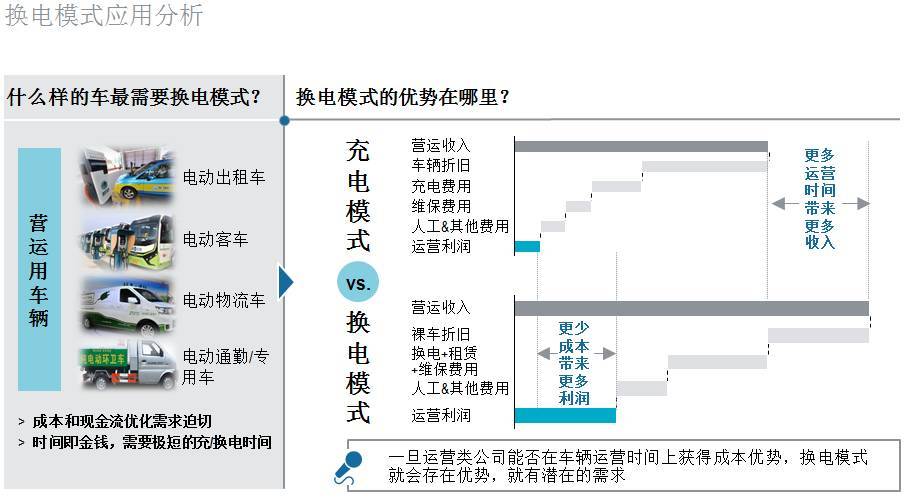

对于车电分离的换电+电池租赁模式,潜在的市场需求主要存在于以运营为主的商用车辆。一旦运营类公司能够在车辆运营时间方面获得成本优势,换电模式就会存在优势,就具有潜在需求。

资料来源:案头研究;罗兰贝格

除传统的电池数据跟踪外,电池租赁及换电模式也为电池服务带来更多的可能性。北京新能源汽车股份有限公司与奥动新能源汽车科技有限公司、上海电巴新能源科技有限公司已就此展开尝试。

该合作模式对电池行业有望产生诸多影响,例如在区域内实现电池共享,通过统一充电管理,延长电池寿命;缓解里程焦虑,减少对电池容量的要求;可对电池进行统一回收和梯次利用,为后续进一步商业创新奠定基础。

目前,储能尚处于技术引入时期,关注重点主要是各类电池解决方案的比较,尚未进入锂电池材料的竞争阶段,因此非常适于提前布局。在目前的储能市场上,动力回收电池相较于其主要替代物而言更具性价比。

资料来源:案头研究;罗兰贝格分析

资料来源:专家访谈,案头研究;罗兰贝格分析

未来,充电桩运营商、硬件供应商、甚至主机厂及地产公司等都将积极参与新商业生态中,因此需考虑在充电桩业务中的角色定位问题。

-

未来的市场将由领先充电桩运营公司主宰:掌握丰富网络资源的充电桩运营公司有能力接触到不同利益相关方并建设生态系统;若无规模经济效应,长期的资金压力将使小型充电桩运营公司被挤出市场。

-

一些主机厂将会更积极地加入充电桩市场:除私人充电桩外,主机厂会为了更好的客户服务和更多的商业机会而加入公共充电桩市场;主机厂有不同的进入模式,如企业合作、投资、成立合资公司等。

-

其它利益相关方会更积极地参与其中:地产商/物业公司、租赁公司及其它利益相关方也将谋划参与到充电生态系统中。

4

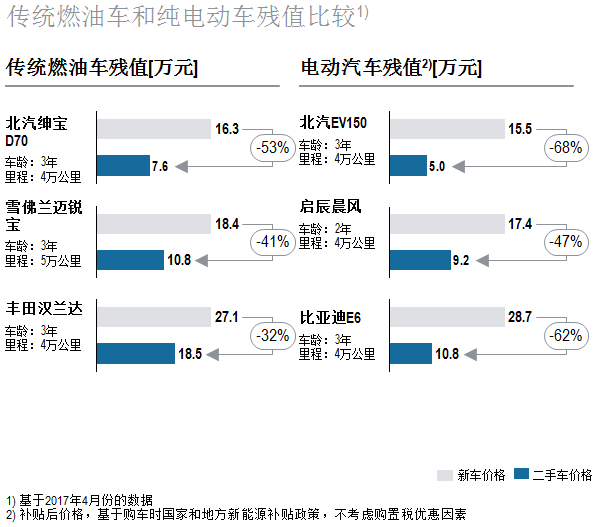

新能源二手车,充满未知但前景光明

在目前的市场上,相同档次和车型的纯电动车与燃油车相比,纯电动车的残值率较低。造成此现象的主要原因包括:电动二手车估值体系不成熟,市场缺少足够的经验积累,车商收购意愿较低;电池技术更新迭代快,性能不断改善,价格持续下降;电池性能损耗较快,若无完善的售后保障措施,将会影响整车残值。

资料来源:案头研究;罗兰贝格分析

为维持电动车的残值体系,在刺激二手车置换的同时刺激二手车需求是当下新能源主机厂的当务之急。

特斯拉曾欲通过汽车回购来增强消费者信心、业务与竞争力,但回购计划最终终止,究其原因,一是特斯拉未解决消费者对二手车的顾虑,消费者对新能源二手车的需求很少;二是回购车辆大于销售车辆,特斯拉面临巨额资金压力。可见,回购可快速建立置换需求,但如何刺激二手车需求与足够的支付意愿是关键。

罗兰贝格认为,虽然目前而言,新能源二手车的市场规模仍是未知数,但其发展前景是光明的。未来,车电分离、融资租赁和出行车辆的需求结合,可能形成新能源二手车的新模式,使消费者可像换手机壳一样换车。